『iDeCoとは?【iDeCoの始め方】老後2000万円問題解決?』

こちらについて解説していきます!

具体的に、

| この記事でわかること |

| ①iDeCoってなに? |

| ②老後対策になるって本当? |

| ③iDeCoの始め方! |

この3つについて詳しく説明していきます!

①iDeCoってなに?

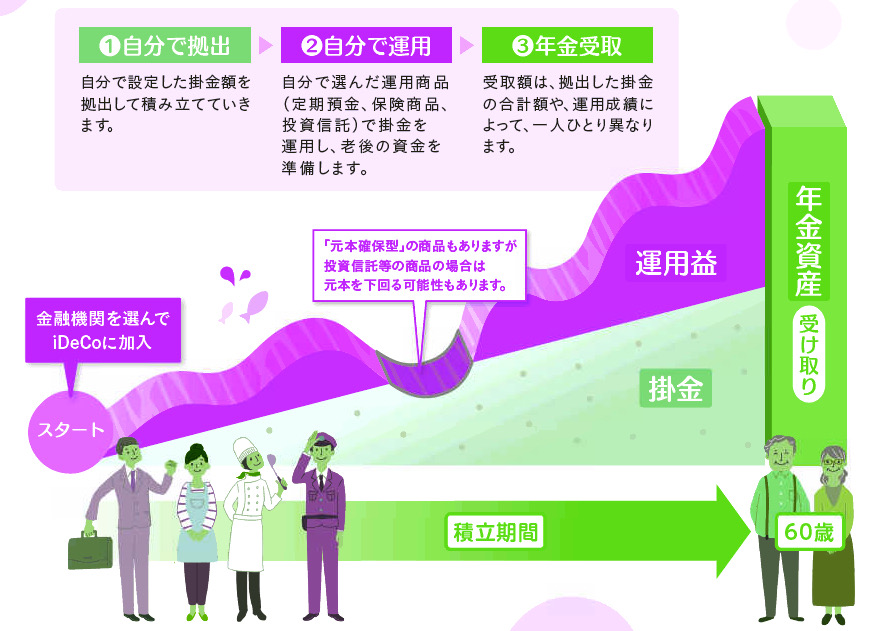

自分のために『年金』を作るための制度です。

iDeCo(イデコ)というのは『個人型確定拠出年金』のことです!

自分で作る、オリジナル年金だと思ってもらえれば大丈夫です!

iDeCoの概要は、こんな感じです!

- 自分で掛金を拠出する

- 自分で運用する

- 年金受取額は、運用成績によって変わる

まさに!オリジナル自分年金ですね!

ここまで読んでいただいて、あれ・・・運用ってことは投資なの?

こんな疑問を持つ人もいるでしょう!

この疑問に答えるには、日本の年金制度について、理解しておく必要があります!

日本の年金制度は『3段階』になってます

1階が『国民年金』全員加入

2階が『厚生年金』会社員や公務員が加入

3階が『厚生年金基金・企業年金・年金支払い退職給付』公的年金+αの部分

今回のテーマである『iDeCo』は、3階部分にあたる制度となります。

一般的な、サラリーマン・公務員・フリーランス

彼らは『老後安泰』と言えるほどの年金はもらえません。

年金の平均受給額は次の通りです。

- 国民年金の平均受給額: 5万5千円

- 厚生年金の平均受給額:14万7千円

この2つを合わせた『公的年金』だけでは、老後の生活は厳しいですよね?

この状況をみた政府は、『iDeCoを使えるように法改正をするから自分の老後には自分で備えて下さい』ということを2017年1月に公言しました。

人口減少・少子高齢化の進行を考えると、自分の年金は、iDeCoなどを活用して、自分で準備しなければならない時代に、なったということです。

幸いなことに、iDeCoはメリットも数多くあります!

②老後対策になるって本当?

結論から言うと、老後対策になります。

iDeCoは、そもそも国民がそれぞれ老後に備えるために作られた制度だからです。

iDeCo公式サイトにも、

『税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成方法として、もう1つの年金『iDeCo』への加入を検討してみてはいかがでしょうか』

と書かれています!

iDeCoを始めるメリット

iDeCoの最大の特徴は、『3つの節税メリット』です

- 住民税と所得税が軽減できる

- 運用収益がすべて非課税になる

- 退職金や年金として控除が適用される

自分で自分の年金を用意するなら、税金を優遇するよ!と言うことです。

政府公認の節税ですね!

iDeCoの最大のメリットは『節税』でしたが、その他にもこんなメリットがあります

天引き・引き落としにより、確実に積み立てられる

iDeCoの掛金は、給与天引き・口座引き落としで強制的に確保できます!

貯蓄が苦手な人でも着実に資産形成できる

投資可能な商品が厳選されている!

この世では、ぼったくりファンドが数多く存在する中で、実力のある優秀なファンドのみが揃っているので、投資初心者でも安心して挑戦できる。

差し押さえ禁止財産である!

将来、万が一に経済的に困窮することがあっても、 iDeCoで運用している財産は差し押さえされません。

iDeCoには、メリット沢山ですが、もちろんデメリットも存在します。

次にデメリットを紹介します。

iDeCoのデメリット

- 長期間資金が拘束される

- 元本割れリスクがある

- 手数料がかかる

長期間資金が拘束される

一度拠出したお金は、 原則60歳以降にならないと引き出せません!

元本割れリスクがある

iDeCoでは、株や債券などの元本割れの可能性のある 資産にも投資することができます。 確実にノーリスクで安全に資産が増える。 そういうものではありません!

手数料がかかる

加入・口座開設を行った時、掛金を納付した時、 年金を受け取る時などに手数料がかかってきます。

SBI証券のような、とにかく手数料の安い証券会社を選ぶようにしましょうね!

iDeCoには、デメリットも存在しますが、正しい知識を身につけておけば何ら問題はないレベルだと思いますよ!

③iDeCoの始め方

金融機関で口座開設して、購入する運用商品を選べばOKです!

iDeCoを始めるに、まず、金融機関でiDeCo専用の口座を開設する必要があります。

おススメの金融機関は、手数料の安い『SBI証券』ですね!

次に購入する運用商品の選択です!

SBI・全世界株式インデックス・ファンド

eMAXIS Slim米国株式(S&P500)

この2つになります。

どっちも株式に投資するファンドとなります。

株なんて危ないモノに投資して大丈夫なんですか?

こんな風に思う人もいるかもしれませんが!

20年30年と長期間投資すると96%以上『損失がでない』という研究結果が出ているんです!

詳しくは、こちらの記事を参考にしてみてください。

まとめ

メリット

- 自分のために年金を積み立てる制度で節税メリットがある

- 掛金が全額所得控除

- 運用益も非課税

- 受け取る時も税負担を軽減可能

- 給与天引きや口座引き落としで確実に積み立てることが出来る

- 差し押さえ禁止財産

デメリット

- 長期間資金が拘束される

- 元本割れリスクがある

- 手数料がかかる

老後不安を解決したい!そんな人は!

手数料の安い!SBI証券で口座開設

おススメの銘柄は、

SBI・全世界株式インデックス・ファンド

e MAXIS Slim米国株式(S&P500)

過去の業績から見てもこの2銘柄なら安心して運用することができます!

以上iDeCoでした^^

正しい知識を身につけて、

自分に合った資産運用を実践していきましょうね!

知識ほどの武器は有りません!

これからもコツコツと勉強して

明るい未来を切り開いて行きましょう!

行動した人のみが豊かになれる時代です。

皆さんもすぐ行動に移してみて下さい!

最後までありがとうございました^ ^

コメント