近頃、『みんなで大家さん』に対する興味と議論が高まっていますね。実際のところ、収益性はどうなのでしょうか。

「始めてみたけれど、XXでがっかりした!」このような後悔を避けるためにも、しっかりとした知識の習得が必要です。

この記事で学べる内容

- 『みんなで大家さん』の基本概念

- 『みんなで大家さん』の9つの特徴

- 『みんなで大家さん』の5つのデメリット

これらのポイントを踏まえ、『みんなで大家さん』について深く理解し、賢明な判断を下すための参考にしてください。

みんなで大家さんとは?

「みんなで大家さん」とは何かについて、その公式ウェブサイトではこのように説明されています:『みんなで大家さん』は、不動産から得られる定期的な賃貸収入を分配する形の投資戦略であるとされています。

みんなで大家さんの特徴9つ

- 株より低リスク、預金より高利回り

- 預金感覚で始められる

- 想定利回り6.0〜7.0%

- テレビ、新聞、専門誌などで高評価

- 面倒な不動産の管理等は一切不要

- 申し込み手数料は無料

- 1口100万円から投資可能

- 年6回の隔月で分配金が受け取れる

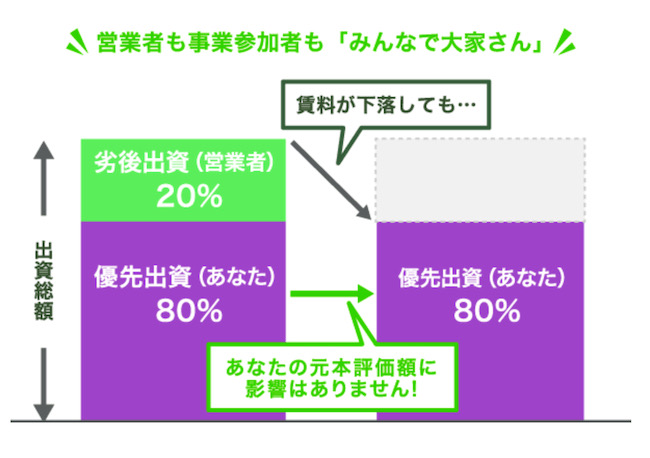

- 優先劣後システムを採用

みんなで大家さんの不動産投資の仕組み

「みんなで大家さん」による不動産投資の流れは以下の通りです:

- 各投資家が小額の資金を共同で出資します。

- この出資金を用いて、高品質な不動産を購入します。

- 得られた賃貸収入を、出資者全員で分配します。

これは、以前紹介したREIT(不動産投資信託)の基本概念と類似していますね。

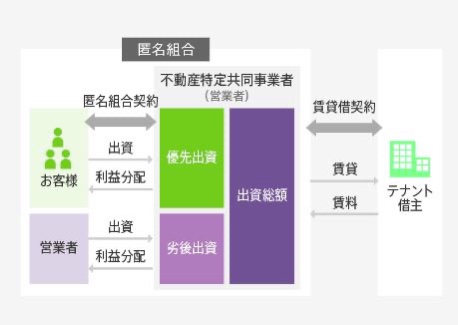

匿名組合契約とは?

「みんなで大家さん」を通じて不動産投資に参加する際、投資家はみんなで大家さんの運営会社である都市綜研インベストファンド株式会社と「匿名組合契約」を締結します。

この「匿名組合契約」という用語は、理解しておくべき非常に重要な概念です。

匿名組合契約の特徴

匿名組合契約の主な特性は以下のとおりです:

- 出資者同士の情報は非公開です。

- 設立に際しての登記にかかる費用は必要ありません。

- 株式と異なり、出資分を自由に売買することができるわけではなく、流動性に欠けます。

出資者間の匿名性

この契約は、あなたと事業運営者の間で結ばれる二者間の取り決めです。そのため、他の出資者の詳細や存在については明らかにされません。

登記費用が要らない

不動産の所有権は運営事業者が保持しており、投資家の皆さんには所有権がありません。これにより、登記に伴う費用の支払いが必要なくなります。

株式と異なる流動性の欠如

株式投資では、投資家は株主として会社の運営に意見を述べたり、帳簿の閲覧などが可能です。しかし、匿名組合契約の場合、事業運営に対する発言権はありません。運営は基本的に事業者に委ねられています。そのため、事業運営者への信頼が非常に重要な要因となります。

運営会社について

運営会社の概要について説明します。

最初に、『みんなで大家さん』の販売を専門に行うのは『みんなで大家さん販売株式会社』です。この会社は、みんなで大家さんシリーズ全体の販売業務を一手に担っています。

販売業務専門の企業として独立して運営されており、『みんなで大家さん』に関する問い合わせや資料の請求は、この会社が窓口になります。

会社情報の概要:

- 本社所在地: 東京都千代田区麹町

- 代表取締役: 柳瀬健一

- 設立年月: 1998年8月

- 資本金: 1億円

- 従業員数: 62人

公式サイトはこちらです。

みんなで大家さんの公式サイト

続いて、運営を担うのは『都市綜研インベストファンド株式会社』で、みんなで大家さんシリーズの管理および運営を主な業務としています。

業務内容には、以下が含まれます:

- 新規物件の獲得と調査

- 保有物件の管理および運営

- 保有物件の売却

- 出資者への利益分配

- 運用状況のレポート提出

会社情報の概要:

- 本社所在地: 大阪府大阪市北区堂島

- 代表取締役: 柳瀬健一

- 設立年月: 1999年8月

- 資本金: 29億2,330万円

なお、『都市綜研インベストファンド株式会社』は2013年5月に大阪府から一時的な営業停止処分を受けた経歴がありますが、この情報は公式ホームページにも記載されています。それ以降、みんなで大家さんは問題なく運営を続けているとのことです。

これが、運営会社に関する概要です。

次は、『みんなで大家さん』を推奨しない5つの理由について解説します。

みんなで大家さんの評判が悪い5つの理由

- 匿名組合の利用

- 警戒すべき古典的な危険信号

- 運営組織の財政健全性

- 初期投資額が高額(最低100万円以上)

- 税務上の不利益

匿名組合スキーム

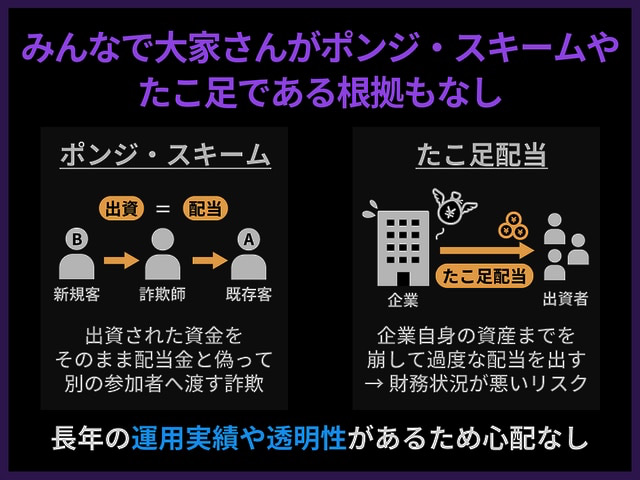

『匿名組合』スキームに関しては、重要な問題点が存在します。具体的には、投資家保護の枠組みが不十分であることです。

率直に申し上げると、このスキームを採用している事実だけで、『未経験者は投資を避けたほうが賢明』と警告されるレベルです。

その理由は、過去に日本で発生した大規模な詐欺事件の多くで、匿名組合スキームが使われていたからです。

例を挙げると、

- 平成電電事件(2006年): 通信分野のベンチャー企業「平成電電」が、年利10%の高い利回りを謳って個人投資家から集めた約490億円を持ち逃げし、その結果、倒産。経営者は詐欺の罪で逮捕されました。

- 安愚楽牧場事件(2011年): 「安愚楽牧場」が、繁殖用母牛への出資を募り、子牛の販売から得られるはずの収益で大きなリターンを期待させました。しかしながら、集められた莫大な出資金と共に倒産し、73,356人が約4,300億円の損失を被りました。

近年では、ソーシャルレンディング業界でも類似の問題が頻繁に発生しています。

ソーシャルレンティングとは

ソーシャルレンディングは、資金が必要な事業者と投資を希望する個人を結びつける金融サービスです。この分野でも「匿名組合」スキームが用いられています。

ソーシャルレンディングの業界大手だったmaneoは、運用利回り5%~8%の魅力的な収益を提示し、投資家からの出資を呼びかけました。2018年4月には、約1170億円の資金を調達することに成功しましたが、実際には資金繰りを回すために新たな出資金を募る自転車操業状態で、一部の資金が投資目的以外に使用されていました。2019年3月には、300億円の配当支払いが遅延し、集団訴訟へと発展しました。

また、業界第二位のSBIソーシャルレンディングも不祥事を起こし、廃業に追い込まれました。集められた資金が適切に管理・運用されていなかったのです。

親会社であるSBIホールディングスは、子会社のSBIソーシャルレンディングの閉鎖と、ソーシャルレンディング事業からの撤退を決定しました。

匿名組合スキームは、投資家から見て自分の出資した資金の使途が不明瞭な「ブラックボックス」のような存在です。このため、投資家保護の面から見て信頼性に欠けると言えます。

個人的には、「匿名組合」と「ポンジスキーム」を同等に見るほど、この投資方式を信用していません。匿名組合を聞くだけでポンジスキームを疑うほどです。

確かに匿名組合契約には、特定の人々にとって有用性や価値があることは否定しません。しかし、詐欺やそれに類する行為が発生している現状も否めません。

匿名組合契約を利用した投資スキームは、基本的に資金力があり、投資経験が豊富な「プロ」によって選ばれるべきものです。投資初心者や「安定した利益を求める」低リスク志向の人が選ぶべき対象ではありません。

したがって、私は匿名組合型の投資スキームをマネーハイスクールで推奨することはありません。

古典的な要注意ワード

『みんなで大家さん』のプロモーションには、投資において警戒が必要な典型的なフレーズが含まれています。これらは投資を検討する際に、慎重さを促すサインです。

例えば、以下のような表現には注意が必要です。

- 「共に幸せを増やしていく」

安全を示唆する言葉ですが、未来は予測不可能であり、投資には常にリスクが伴います。信頼できる金融機関は、投資によって幸せが保証されるとは主張しません。 - 「日々の価格変動がなく、元本が安全」との主張

実際には、『みんなで大家さん』による出資金は不動産への投資であり、その価値の変動や賃貸収入の安定性、資金繰りの状態によって元本の安全性が左右されます。 - 「預金のように始めやすい投資」との比較

預金と比較することで、低リスクであるかのような印象を与えますが、実際には - 年間7.0%の安定した利回り

- 年に6回の分配金 これらの条件は、一般的に株式投資で期待されるリターン率と同等であり、預金とはリスクレベルが大きく異なります。

- 「年利7.0%の高利回り」と「元本割れのリスクがほぼない」という両立

高いリターンを約束しつつ、リスクがほぼないとする主張は、実際には相反するもので、高いリターンにはそれに見合ったリスクが必然的に伴います。

これらの表現は、特に投資未経験者が「安定した利益を望む」際に誤解を招く可能性があり、投資の際にはこれらのフレーズに惑わされないよう、十分な警戒が必要です。

みんなで大家さんの広告が表示されてましたら一度覗いてみてください。

なかなか凄いことを平然と書かれていますから笑

運営会社の財務状況

推奨しない理由の第三点は、運営企業の財務状況にあります。

2022年3月31日現在の財務状況を確認しました。

- 総資産は約1230億円で、そのうち1170億円が不動産に投資されています。

- 投資家から募集した資金は895億円に上ります。

- 自己資本比率は約7.35%です。

これは、集めた資金をほぼ全額不動産投資に充てていることを意味します。

自己資本比率は業界平均を大きく下回る水準にあり、リスクの取り方が非常に積極的です。

- 1年以内に現金化可能な資産(流動資産)は約62億円ですが、1年以内に返済すべき負債(流動負債)は約258億円にも上ります。

家庭の財務に例えれば、1年以内に使える現金が62万円である一方で、1年以内に返済するべき借金が258万円ある状況と同じです。

企業の財務安全性を示す「流動比率」は、流動資産÷流動負債で計算され、これは1年以内に返済すべき負債に対してどれだけの資産を持っているかを示します。

- 安全とされる基準は200%以上

- 標準は100%〜200%

- 100%未満はリスクが高いとされます

『みんなで大家さん』の運営企業の流動比率は約24%で、非常に低い状態です。

損益計算書の公表がないため、詳細は不明ですが、貸借対照表から見て資金繰りは非常に厳しいと言えます。

この負債を返済し続けるためには、不動産の売却や新たな出資の募集が必要になるでしょう。

賃貸収入だけでは、5年の期間で出資金の返済が難しい場合も想定されます。

『みんなで大家さん』が困難に陥る可能性があるのは、不動産市場の価格上昇が停止し、所持不動産を高値で売却できなくなった時、または新たな出資が集まらなくなった時です。

『みんなで大家さん』は、過去1年間で大幅な出資を集めていますが、これらの出資金の満期が近づくと、資金繰りや不動産市場の状況、さらなる資金調達能力が重要な判断基準となります。

販売会社については、財務状態が非常に良好で、手数料収入により利益を上げています。この収入は、最終的には投資家からの資金によって支えられている点を留意する必要があります。

投資金額の最低限が100万円以上と設定されている点

投資界では一般的に、リスクとリターンのバランスがあります。高いリスクを背負う場合は、それに見合った高いリターンを期待できるという原則があります。

個人的には、『みんなで大家さん』を高リスクな投資と捉えています。この種の投資から利益を得るためには、資産の分散を図ることが非常に重要です。しかし、100万円というスタートラインは多くの人にとっては高額過ぎる投資額であると言えます。

皆さんは「ジャンクボンド」や「ハイイールド債」という用語を聞いたことがありますか?

ジャンクボンドというのは

ジャンクボンドは、返済の不履行リスクが比較的高い債券を指します。これは、借りた資金の返還が不確実になる可能性が高いという意味ですが、そのリスクを背負う代わりに得られる利回りは一般的に高めです。

「ジャンクボンドの帝王」と称されたマイケル・ミルケン氏は、このような債券から収益を上げる方法を確立しました。彼の考えはシンプルです:ジャンクボンドのリスクは高いものの、それに見合う高利回りが得られるため、多数のジャンクボンドに分散投資すれば、一部がデフォルトしても全体としては利益が出るというものです。

例えば、HYGというファンドはジャンクボンドに特化しており、約1,300種類のジャンクボンドに投資しています。これが分散投資の力であり、ジャンクボンド投資の成功の鍵です。一部の債券がデフォルトしたとしても、他の高利回り債券によって損失を補填できます。

『みんなで大家さん』の出資が直接ジャンクボンド投資と同じであるとは言いませんが、財務状況や投資スキームを鑑みると、低リスクとは言えないのも確かです。リスクが高い投資には、分散投資の徹底が求められます。

いざという時にも全体の収益や資産への影響を最小限に抑えるため、リスク管理として総資産の一部(例えば1%程度)に留めるのが賢明です。つまり、ハイリスクな投資に100万円を投じるなら、総資産が1億円程度あることが望ましい、というのが私の提案です。

税務上の不利益について

最終的に触れるべきは税務の側面です。

匿名組合からの収益は、「雑所得」として分類されます。これが投資家にとってはかなり不利な条件となります。

その理由として、主に以下の二つが挙げられます。

- 損失の繰り越し控除が認められない

- 累進課税が適用される

繰り越し控除の不可

株や投資信託で生じた損失については、最大3年間の繰り越しを行うことが可能です。

例を挙げると、

- 初年度には30万円の損失が発生し、

- 翌年にはさらに50万円の損失が加わり、

- 三年目には100万円の収益が得られた場合、

初年度と翌年の合計損失80万円は、三年目の収益から差し引くことができ、税務上の所得は20万円になります。

これにより、支払う税金は所得20万円に対する税率で計算されます。これが損失繰り越しのメリットです。

しかし、「雑所得」の場合、このような繰り越し控除の適用はありません。一度発生した損失は、その年度でのみ処理され、翌年以降の利益との相殺は認められないのです。上記の例においては、三年目の税金が100万円の全額に対して課されることになります。

適用される累進税率について

株式取引による利益や配当に適用される税率は一般に20.315%で統一されています。しかし、雑所得の場合、税率は所得に応じて高くなる累進税率が適用されます。これは、収入が増加するにつれて税率も上昇するシステムを指します。さらに、この上に住民税の10%が加算されます。

税率はこの通り

具体的には、年収が330万円を超える人の場合、所得税が20%に加えて住民税が10%適用され、合計で30%の税率が課せられることになります。このように、平均的な収入を超える人にとっては、雑所得は株式投資に比べて税負担が重くなります。

雑所得には他にも、損益通算が不可能であったり、確定申告が必須となるなどのデメリットが存在します。雑所得は、多くの所得形態の中でも特に厳しい扱いを受けているカテゴリーの一つです。例えば、仮想通貨の収益も雑所得に分類されており、これはよく知られています。

税制面を深く考慮する熟練の投資家は、投資活動において税率の影響を極めて重視します。リスクを伴う投資を、不利な税制の下で行うのは避けたいところです。

特に不動産投資は、初心者には取り組みにくい分野とされています。「みんなで大家さん」のように「誰でも簡単に不動産から収入を得られる」と宣伝されている場合でも、注意が必要です。不動産投資は、甘く見てはいけない、手堅い準備と知識が求められる投資です。

よくある質問(FAQ)

Q1: 「みんなで大家さん」とは何ですか?

A1: 「みんなで大家さん」は、多数の投資家が少額から不動産投資に参加できるプラットフォームです。匿名組合契約を通じて、一般の人々が不動産オーナーとしての収益を目指すことができます。

Q2: 投資の最低金額はいくらですか?

A2: 投資の最低金額は通常、100万円からとなっています。これにより、比較的少額で不動産投資を始めることが可能です。

Q3: 匿名組合契約とはどのようなものですか?

A3: 匿名組合契約は、投資家が運営会社と結ぶ契約で、投資家の名前が公開されることなく、不動産投資に参加できる仕組みです。これにより、プライバシーが保護されます。

Q4: 投資に伴うリスクは何ですか?

A4: 不動産投資には、市場の変動、運営会社の財務状況の不安定さ、物件の空室リスクなど、複数のリスクが伴います。投資前にこれらのリスクを十分に理解し、慎重に検討することが重要です。

Q5: 「みんなで大家さん」の利益はどのように計算されますか?

A5: 利益は、投資した不動産からの賃貸収入や売却益に基づいて計算されます。これらの収益から運営費用や管理費を差し引いた後の金額が、投資家に分配されます。

Q6: 投資した金額をいつ取り戻すことができますか?

A6: 投資した金額の回収は、不動産の売却時や契約期間の終了時に可能となりますが、流動性が低いため、すぐに売買することは難しい場合があります。詳細な条件は契約内容を確認してください。

Q7: 運営会社の選定基準は何ですか?

A7: 運営会社を選定する際には、その財務状況、過去の実績、運営の透明性などを確認することが重要です。信頼できる運営会社の選定には、専門家の意見を参考にすることも有効です。

Q8: 税金はどのように扱われますか?

A8: 「みんなで大家さん」から得られる収益は、所得として課税されます。税率は個人の総所得に依存し、累進税率が適用される場合があります。また、損失を繰り越して控除することはできません。税務に関する詳細は、税務専門家に相談することをお勧めします。

まとめ

本記事では、「みんなで大家さん」とその推奨できない理由について、以下の2点を深堀りしました。

- 「みんなで大家さん」の概要

- 推薦しない5つの主な理由

1. 「みんなで大家さん」の紹介

- 投資の最低単位は100万円からで、年間7%の収益が期待できる不動産投資です。

- 年に6回、収益の分配があります。

- メディアにおいても高い評価を受けています。

2. 推薦できない5つの理由

- 匿名組合の利用

- 注意すべき広告文言

- 運営会社の財務状態

- 投資開始額が高額であること

- 税制の不利さ

個人的には、「みんなで大家さん」の推薦は見送ります。この種の投資は、「一攫千金」を狙いやすいものの、一度のトラブルで、得た利益どころか投資元本まで損失する可能性があります。

「みんなで大家さん」は、これまで14年間、元本の損失がなく、予想された収益を安定して提供してきたことは評価に値します。しかし、投資には常にリスクが伴います。

高い収益率、安全性、頻繁な収益分配が特徴の投資商品に対する魅力は理解できますが、投資とはリスク管理が不可欠です。「低リスクで高収益を目指す」という考えに慎重になるべき時です。投資に関する知識をさらに深めることをお勧めします。

不動産投資を知りたい人は、コチラの記事を参考にしてみてくださいね。

以上参考になれば嬉しいです。

知識ほどの武器はありません。

これからもコツコツ勉強して、明るい未来を手にしましょうね。

最後までありがとうございました^ ^

コメント

実は、前々から少し気になってました。

この度は優良な情報ありがとうございました^^

そうだったんですね!

参考になっていただけたなら嬉しく思います!

ありがとうございます。

やはり、そうでしたか!

そんな気はしてました。

はじめてしまっているのでるのですぐに撤退しようと思います。

そうだったんですね。

将来性があまりないので撤退をオススメしますね。

みんなで大家さん。最近よくCMで見かけますね。

詳しい方が解説されているのは有り難いです。

参考になりました。

ありがとうございます。

目にする機会が増えましたよね。

この世の中の98%くらいがお粗末な投資商品ばかりですからね。

参考になってくれたのであれば幸いです。

こちらこそありがとうございました。

大変、分かりやすく説明していただき、リスクのある投資なんだなと云う事がよくわかりました。他のサイトで、やけに安全を強調する説明がありましてちょっとその気になりかけていたのですが、途中、途中に、みんなで大家さんのページに行かせようとするので何か嫌な感じがしていたのですが辞めることにします。私のようなど素人が一番騙されやすいのかもしれませんね。