保険と聞くと、「絶対に必要」と考えがちですが、本当にそうでしょうか?

この記事では、保険に対する一般的な誤解を明らかにし、実際に必要な保険と不要な保険を見分ける方法を解説します。

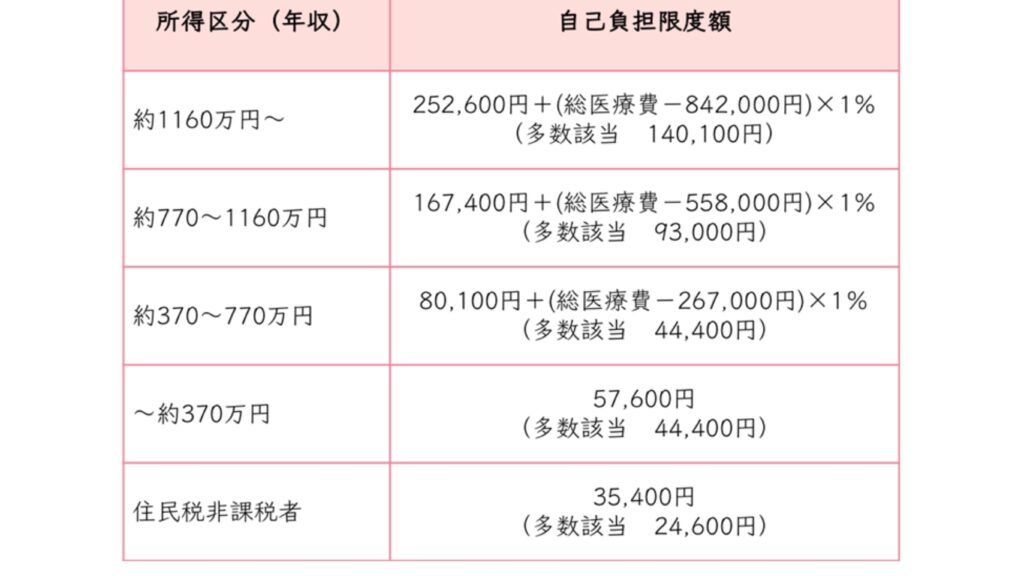

高額医療費制度の解説

高額医療費制度とは、病院での治療によってかかった医療費が、年収で設定された一定の金額(自己負担上限額)を超えた場合、超えた分の医療費を国が補助してくれる制度です。

この制度は、もしもの時に高額な医療費が発生しても、あらかじめ定められた金額以上は支払わなくて良いという安心を提供してくれます。

例えば、ある月に100万円の医療費がかかったとしましょう。あなたが加入している健康保険によって、自己負担上限額が10万円に設定されている場合、高額医療費制度を利用することで、10万円を超える部分(この例では90万円)は国が支払ってくれるため、あなたが負担するのは最大でも月に10万円までとなります。

この制度の素晴らしい点は、誰もが予期せぬ病気や怪我に見舞われる可能性がある中で、医療費の心配をせずに必要な治療を受けられることです。医療保険に加入していなくても、この制度を利用することで、高額な医療費がかかることへの不安を軽減できます。

ただし、この制度を利用するためには、あらかじめ健康保険に加入している必要があります。また、高額医療費制度を利用するには、申請が必要になることがありますので、自己負担上限額に達した場合は、加入している健康保険の窓口や自治体に相談してみましょう。

このように、高額医療費制度は、私たちが医療を受ける際の経済的な負担を軽減し、安心して治療に専念できるように支援してくれる大切な制度です。

不要な保険の特定

多くの人が加入しているがん保険や生命保険について、実際にどれほど必要かを考えてみましょう。がん保険は、がんと診断された場合に治療費をカバーするための保険です。聞こえは良いですが、実は日本の医療制度や高額医療費制度のおかげで、がん治療にかかる費用の大部分はすでにカバーされています。

日本では、国民全員が何らかの形で健康保険に加入しており、この保険が医療費の大部分をカバーしてくれます。さらに、もし医療費が一定額を超えた場合は、高額医療費制度が適用され、個人が負担する金額は大幅に減少します。このため、がんになったからといって、必ずしも莫大な医療費を自己負担する必要はないのです。

生命保険も同様に、万が一の場合に家族を経済的に守るために加入するものですが、全ての人にとって必要なわけではありません。例えば、独身であるか、配偶者が自立している場合、大きな借入れがない場合などは、生命保険の必要性は低くなります。

つまり、がん保険や生命保険に加入する前に、自分の状況をよく考え、既に加入している健康保険や高額医療費制度のカバー範囲を理解することが大切です。また、保険は自分や家族が直面するリスクを軽減するためのものであるため、どのようなリスクがあるかを考え、必要な保険だけに絞ることが賢明です。無駄な保険料を払うよりも、その分を貯蓄や投資に回した方が、長期的に見て経済的な安全を確保する上で有効かもしれません。

具体的な事例の提示

保険の見直しで大きな節約を実現したある家庭の話をしましょう。この家庭は、複数の保険に加入しており、毎月かなりの金額を保険料として支払っていました。しかし、家計を見直すことによって、実はいくつかの保険が重複していることや、家族の状況には不必要な保険に加入していることがわかりました。

例えば、がん保険に加入していましたが、既に健康保険と高額医療費制度で十分なカバーがあることが明らかになりました。また、子どもたちが成長し独立していたため、以前ほど高額な生命保険の必要性も低下していました。

そこで、家族は不必要な保険を解約し、残る保険もより必要最低限で経済的なものに見直しました。その結果、以前に比べて毎月の保険料が半額に減少しました。節約したお金は、家族の将来のために貯蓄や投資に回すことにしました。この貯蓄は、子どもたちの教育資金や、将来のための緊急資金など、家族にとって本当に重要な目的に使われることになります。

この事例からわかるように、保険の見直しは、単に毎月の支出を減らすだけでなく、家族の将来に向けた資産形成にも大きく貢献する可能性があります。自分たちの現在の状況に合わせて、本当に必要な保険を選ぶことが重要です。

質問と回答セクション

Q&Aで保険について学ぼう

Q: 保険に加入するベストなタイミングはいつですか?

A: 人生の大きな変化があった時です。例えば、結婚、子どもの誕生、新しい家の購入などのイベントが起こった時は、保険の見直しをする良い機会となります。これらの変化は、あなたやあなたの家族に新たなリスクや責任が生じることを意味するため、それに合わせて保険の内容を更新することが重要です。

Q: なぜ人生の変化の時に保険を見直す必要があるのですか?

A: 人生の変化は、あなたの保険ニーズにも影響を与えるためです。例えば、結婚や子どもの誕生は、あなたの経済的責任を増やす可能性があり、その結果、生命保険が必要になるかもしれません。また、新しい家を買った場合は、その家を守るための火災保険や地震保険を新たに検討する必要があります。人生の各段階で適切な保険を持っていることで、あなたとあなたの家族を未来の不確実性から守ることができます。

Q: 保険の見直しはどのように行うべきですか?

A: まず、現在加入している保険の内容を確認し、それがあなたの現在の状況やニーズに合っているかを見直します。

Q: 保険を見直す際に注意すべきポイントはありますか?

A: はい、いくつかのポイントがあります。まず、保険料のコストだけでなく、提供される保障内容をしっかりと評価することが重要です。また、保険にはさまざまな種類があり、それぞれに特徴があるため、自分にとって最も価値のある保障を提供してくれる保険を選ぶことが大切です。最後に、保険の見直しを定期的に行うことで、常に最適な保険状況を維持することができます。

本当に必要な保険の選び方

保険を選ぶとき、どれが本当に必要なのか迷うことがありますよね。そこで覚えておきたいのが、基本的で重要な保険は主に3つあるということです。それぞれがどんな時に役立つのか、簡単に説明します。

掛け捨ての生命保険

これは、もしもの時に家族を守るための保険です。掛け捨てとは、保険期間中に特に何も起こらなければ、支払ったお金は戻ってこないというタイプの保険のことを指します。その分毎月の支払額は少額で済みます。万が一のときには、遺族に保険金が支払われるので、家族の生活を守ることができます。

対人対物の損害保険

これは、車を運転する人には特に重要な保険です。もし事故を起こしてしまった時に、他の人や物に与えた損害を補償してくれます。これがあると、事故で大きな金額を支払う必要が出たときも安心です。

火災保険

家やマンションに住んでいる人にとって大切な保険です。火事はもちろん、水漏れや盗難など、さまざまなリスクからあなたの家を守ってくれます。家は大きな財産なので、それを守るために火災保険はとても重要です。

これらの保険は、予期せぬ事故や災害から自分や家族を守るために、最低限必要な保障を提供してくれます。自分のライフスタイルや家族構成を考えながら、これらの保険を基本として、必要に応じて他の保険を検討すると良いでしょう。保険は自分や家族を守る大切な手段なので、何が自分にとって本当に必要かを考えて選びましょう。

専門家のインサイト

ファイナンシャルプランナーからのアドバイスとして、「保険はリスクをカバーするためのものであり、投資として考えるべきではない」というものがあります。これをもっと簡単に説明すると、保険はもしもの時に備えて、あなたやあなたの家族が直面するかもしれない困難な状況から守るためのものです。たとえば、病気になった時や事故が起きた時に経済的なサポートを得られるようにするために保険に加入します。

一方で、「投資」とは、お金を使って将来的にもっと多くのお金を得ることを目的としています。例えば、株式や不動産にお金を投じて、それが価値を増していくことで利益を得ようとする行為です。

この二つは目的が異なるため、保険を投資として考えるのは適切ではありません。一部の保険商品では、保障だけでなく投資の要素も含まれているものがありますが、これらは利益を得ることが主な目的ではなく、あくまでリスクをカバーするための補助的な機能です。投資としてのリターンを期待すると、必要な保障が十分に得られない、あるいは高額な保険料や手数料を支払うことになるリスクがあります。

したがって、保険を選ぶ際には、自分や家族が必要とする保障をしっかりと確認し、その保障を得るために適切な保険商品を選ぶことが大切です。投資をしたい場合は、保険ではなく、株式や投資信託などの投資商品を検討するべきです。

チェックリスト: 保険の見直しガイド

保険の見直しをする際に役立つ簡単なチェックリストを用意しました。このリストを使うことで、自分や家族にとって本当に必要な保険を見極めることができます。

現在加入している保険をリストアップする

まずは、自分がどんな保険に加入しているかを一覧にしてみましょう。例えば、医療保険、生命保険、自動車保険、学資保険などがあります。このステップでは、忘れていた保険がないかを確認することも重要です。

各保険の保障内容と保険料を確認する

次に、それぞれの保険が何をカバーしているのか、そして月々や年間でどれくらいの保険料を払っているのかをチェックしましょう。この情報は保険証券や保険会社のウェブサイト、または直接保険会社に問い合わせることで確認できます。

家族構成やライフステージに合わせて、本当に必要な保険を選ぶ

人生のどの段階にいるか、また家族構成がどうなっているかによって、必要な保険は変わってきます。例えば、独身であれば生命保険の必要性はありませんが、家族を持っている場合は違います。小さい子供がいる場合は、掛け捨ての生命保険が必要になります。このステップでは、自分と家族の今のニーズに合った保険を選ぶことが大切です。

保険の見直しは、自分と家族の未来を守るためにとても重要な作業です。このチェックリストを参考に、定期的に保険の見直しを行い、変化するライフステージに合わせて最適な保険を選んでください。

読者の体験談

ある読者さんが保険の見直しをしたときの体験談を紹介します。

保険の見直しをするまで、毎月どれだけの保険料を払っていたのか、正直よくわかっていませんでした。家族で何にどれだけの保険に加入しているのか、きちんと整理したことがなかったんです。でも、子どもが大きくなるにつれて、これからの教育費について真剣に考えるようになりました。そこで、保険の見直しを決意し、一つ一つ保険内容をチェックしていくうちに、実は必要ではない保険や重複している保険に加入していることがわかりました。

読者さんは、不要な保険を解約し、またいくつかの保険はより経済的なプランに変更することで、毎月の保険料を大幅に削減することができました。そして、節約できたお金を子どもの教育費として積み立てることに成功しました。

この体験談からわかるように、保険の見直しはただ節約するためだけではなく、節約したお金をもっと大切なこと、例えば子どもの教育のような将来のために使うことができる素晴らしい機会なのです。保険は私たちの生活を守るために非常に重要ですが、時には見直して、本当に必要な保険だけに絞り、無駄な支出を減らすことが大切です。

最新データや統計

日本において、大多数の人々が様々な種類の保険に加入しているという統計があります。実に8人に7人以上が何かしらの保険に入っているということですが、興味深いことに、多くの人が自分たちが加入している保険が本当に自分たちに必要なものなのかを十分に理解していないという状況が明らかになっています。

これは、多くの人が「保険に加入しておけば何かあった時に安心」という一般的な考えに基づいて保険に加入しているものの、その保険が実際にどのような保障を提供しているのか、または自分のライフステージやニーズに合っているかどうかをきちんと確認していないことを意味します。

例えば、ある人が健康保険に加入しているにも関わらず、さらに医療保険やがん保険にも加入している場合、これらの保険が重複して同じような保障を提供している可能性があります。これにより、実際には必要のない保険料を支払っていることになり、無駄な出費となってしまいます。

このような状況を避けるためには、自分が加入している保険の内容を定期的に見直し、自分や家族の現在の状況に本当に合った保険を選ぶことが重要です。また、新しいライフイベントがあった時(例えば、結婚、子供の誕生、新しい家の購入など)には、それに伴って保険のニーズも変わる可能性があるため、その都度見直しを行うことが推奨されます。

結論: 賢明な保険選びで賢い財務管理を

保険を選ぶことは、ただ単に様々なリスクから自分自身や家族を守るためだけではなく、賢いお金の管理をする上でとても大切な一歩になります。保険の見直しを行うことで、実は必要のない保険料の支払いをカットし、その節約したお金を他の大切なこと、例えば貯蓄や投資、あるいは家族の楽しみや将来のために使うことができます。

保険を選ぶ際には、自分の今の生活状況をよく考えることが重要です。例えば、独身の人と家族を持つ人では、必要とされる保険の種類や保障内容が異なります。また、子どもが小さい家庭と子どもが独立した家庭では、保険のニーズも変わってきます。

保険選びのポイントとしては、まず現在加入している保険を全てリストアップし、それぞれの保険がどのような保障を提供しているのか、またその保険料はいくらかを確認します。次に、自分や家族の現在の状況を考え、本当に必要な保険だけを選びます。この時、保険の内容だけでなく、保険料のコストも考慮に入れることが大切です。

最後に、保険の見直しは一度きりのものではありません。人生の中で状況が変わるたびに、保険の内容もそれに合わせて更新する必要があります。このようにして、常に自分と家族のための最適な保険を持つことが、賢い財務管理の一部となります。

この記事が初心者の方にも理解しやすい内容になっているかどうか、フィードバックをいただければ幸いです。ご意見があればお知らせください。

コメント

このページのおかげで不要な保険を解約することがげきました。

ありがとうございます